決算審査特別委員会⑤市税における猶予制度について

※正式な議事録ではありません。

歳入一款市税について伺います。

設問1

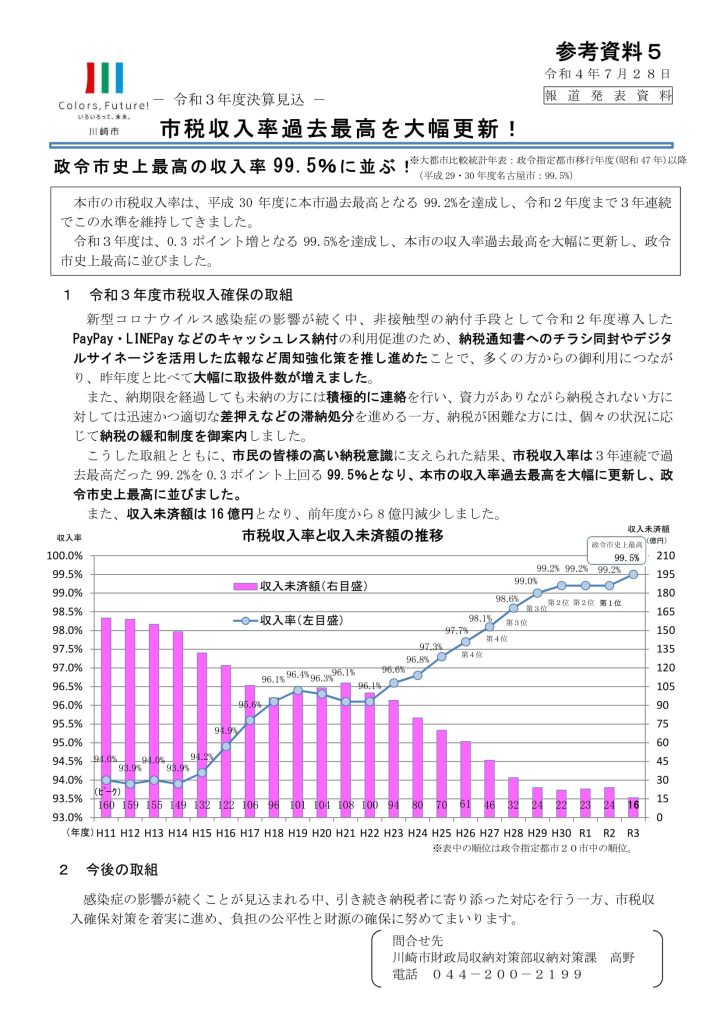

市税収入率99.5%は市税収入率過去最高を大幅更新という報道発表がありました。

その中で、0.5%の方についてお聞きしたいのですが、昨年の同委員会で小堀市議が市税における猶予制度について取り上げた際、猶予制度の周知は大変重要であるといった答弁がありました。昨年度の周知方法について督促状、催告書に約44万枚の案内チラシの同封や市政だよりなどにより広報を行なったことは事前のやりとりで確認できました。実施の猶予制度の利用数について、過去3年間の推移を伺います。またどのような猶予要件が該当したのかも併せて伺います。

答弁1

猶予制度の利用数等についての御質問でございますが、

市税の納付が困難な方に御利用いただける猶予制度といたしましては、従来からの制度として、「徴収猶予」、「申請による換価の猶予」が地方税法に規定されているところでございます。

また、令和2年度は新型コロナウイルス感染症緊急経済対策における税制上の措置として、令和3年2月1日までに納期限が到来する市税が対象となる「徴収猶予の特例」が地方税法に新たに設けられたところでございます。猶予制度の適用件数といたしましては、

令和元年度は526件、令和2年度は6,086件、令和3年度は530件となっております。

従来からの猶予制度の要件といたしましては、

・納税者の財産につき、震災・風水害・火災・その他の災害を受け、又は盗難にかかったとき

・納税者や生計をーにする親族が病気にかかり、又は負傷したとき

・事業を廃止し、又は休止したとき

・市税を一時に納付し、又は納入することで事業の継続又は生活の維持を困難にするおそれがあると認められる場合などでございます。

また、徴収猶予の特例の要件といたしましては、1点目は、新型コロナウイルス感染症及びそのまん延防止のための措置の影響により、令和2年2月1日以降の連続する1か月以上の期間の収入金額が前年同期と比べて概ね20%以上減少している場合、2点目は、市税を一時に納付し、又は納入することが困難であると認められるとき、のいずれも満たす場合に、納税者からの申請に基づいて徴収を猶予するものでございます。

どのような猶予要件が該当したのかにつきましては、集計を行っておりませんが、令和2年度におきましては、その多くが「徴収猶予の特例」であると認識しているところでございます。

設問2

令和2年度が6086件と突出しています。コロナ特例の特徴的な要件、収入が2割減少された方も対象となったのが要因です。現在もコロナの収束がまだ不透明な中、物価高が追い打ちをかけています。コロナ特例の要件を本市独自で適用するべきではないですか。伺います。

答弁2

猶予制度についての御質問でございますが、「徴収猶予の特例」は、新型コロナウイルス感染症緊急経済対策における税制上の措置として地方税法に新たに設けられ、令和2年2月1日から令和3年2月1日までに納期限が到来する市税を対象に、猶予期間を1年間として令和2年4月に施行された猶予制度でございます。この特例制度の終了後につきましても、感染症の影響を勘案して従来の猶予制度を御案内するチラシを督促状・催告書に同封し、その周知を図っているところでございまして、納税者から御相談をいただいた際には、法令に定められた事情に該当する場合に、要件に見合った猶予制度を御案内するなど、納税者に寄り添った対応を行っているところでございます。

設問3

次に減免についても伺います。市内在住の映画関係者の方からは、関係者にコロナ陽性者が出て撮影が白紙となり、収入が途絶えているといった深刻な声もお聞きしています。猶予だけではなく減免要件にコロナによる影響等を加えるべきではないですか伺います。

答弁3

市税の減免についての御質問でございますが、市税の納付が困難な方が、申請により御利用いただける減免制度について、川崎市市税条例及び川崎市市税条例施行規則に規定しております。

個人の市民税における減免制度の適用要件といたしましては、

・事業の休廃止、離職等、負傷又は疾病、労働基準法第26条に規定する休業その他これらに類する事情により、その年の合計所得金額が前年の合計所得金額に比べ3割以上減少した場合・前年の合計所得金額が300万円以下の場合などでございまして、この制度は、新型コロナウイルス感染症の影響により所得が減少し、市民税の納付が困難となった方につきましても、適用しているところでございます。

設問4

適用しているとのことなんですけども、HP上のコロナの影響により市税の納付が困難な方のページには、猶予制度の紹介のみで減免制度の記載がないんですね。

周知に関連して相続放棄についてなんですが、市民の方から、親御様がお亡くなりになった際、市から市民税の督促状が届いているのに驚き、市のHPを確認したところ、「相続人の方が、その支払い債務も相続するようになります」とありすぐに納付。しかしその後、他にもいくつか親御さん名義の債務があることが分かり、お困りの方からご相談を受けました。しかし市税の滞納分を支払った時点で相続したことになり、相続放棄ができない為、支払い義務が生じています。相続放棄なんて言葉は知らない。もし最初に相続放棄という選択肢が分かっていれば、迷わず選択していたとお話されていました。相続放棄について、他都市のHPには選択肢の一つとして記載があります。本市もこういった法に則った選択肢を周知するべきではないですか。伺います。

答弁4

相続放棄の周知についての御質問でございますが、本市においては、納税義務者が亡くなられた場合、相続人の方に「代表相続人届」の提出をお願いしております。

届け出の受付時や相続人の方に連絡を取る場合には、必要な事項をきめ細かく聞き取るなど個別の事案に対して丁寧に対応を行っているところでございます。

なかでも、相続放棄は他の相続人にも大きな影響を与えることや、相続放棄の効果として金銭的価値のある財産についても相続できなくなるおそれがあり、相続全体の問題に関わる可能性がございます。こうしたことから、納税義務の面だけをとらえての案内は慎重に行うべきと考え、税に係るホームページには掲載しておりませんが、個別に市の弁護士相談を御案内するなどの対応を行っております。なお、ホームページの内容が市民の皆様にとって、より分かりやすくなるよう、適宜更新しておりますので、今後も工夫してまいります。

要望

相続放棄については、慎重な判断が必要です。しかし、その選択肢があることさえわからなければ負の連鎖を招くことになりかねません。弁護士相談へ繋ぐことは重要ですのでその周知方法の更なる工夫、加えて納税が困難の方に寄り添った対応を要望して質問を終わります。

※ご参考まで相続の放棄の申述 | 裁判所 (courts.go.jp)